TESOURARIA VS LUCRO: PORQUE NEM SEMPRE SÃO A MESMA COISA

Uma das situações mais frequentes no universo empresarial ocorre quando um empresário analisa as contas da empresa e constata que existe lucro, mas verifica simultaneamente que a conta bancária não reflete essa realidade.

A reação é quase sempre a mesma:

“Se a empresa tem lucro, porque não há dinheiro disponível?”

A resposta encontra-se numa distinção fundamental que nem sempre é devidamente compreendida: lucro e tesouraria são conceitos diferentes.

Embora estejam relacionados, medem realidades distintas e podem evoluir em sentidos opostos durante determinados períodos.

Compreender esta diferença é essencial para uma gestão financeira eficiente e para evitar dificuldades que, muitas vezes, surgem em empresas aparentemente saudáveis.

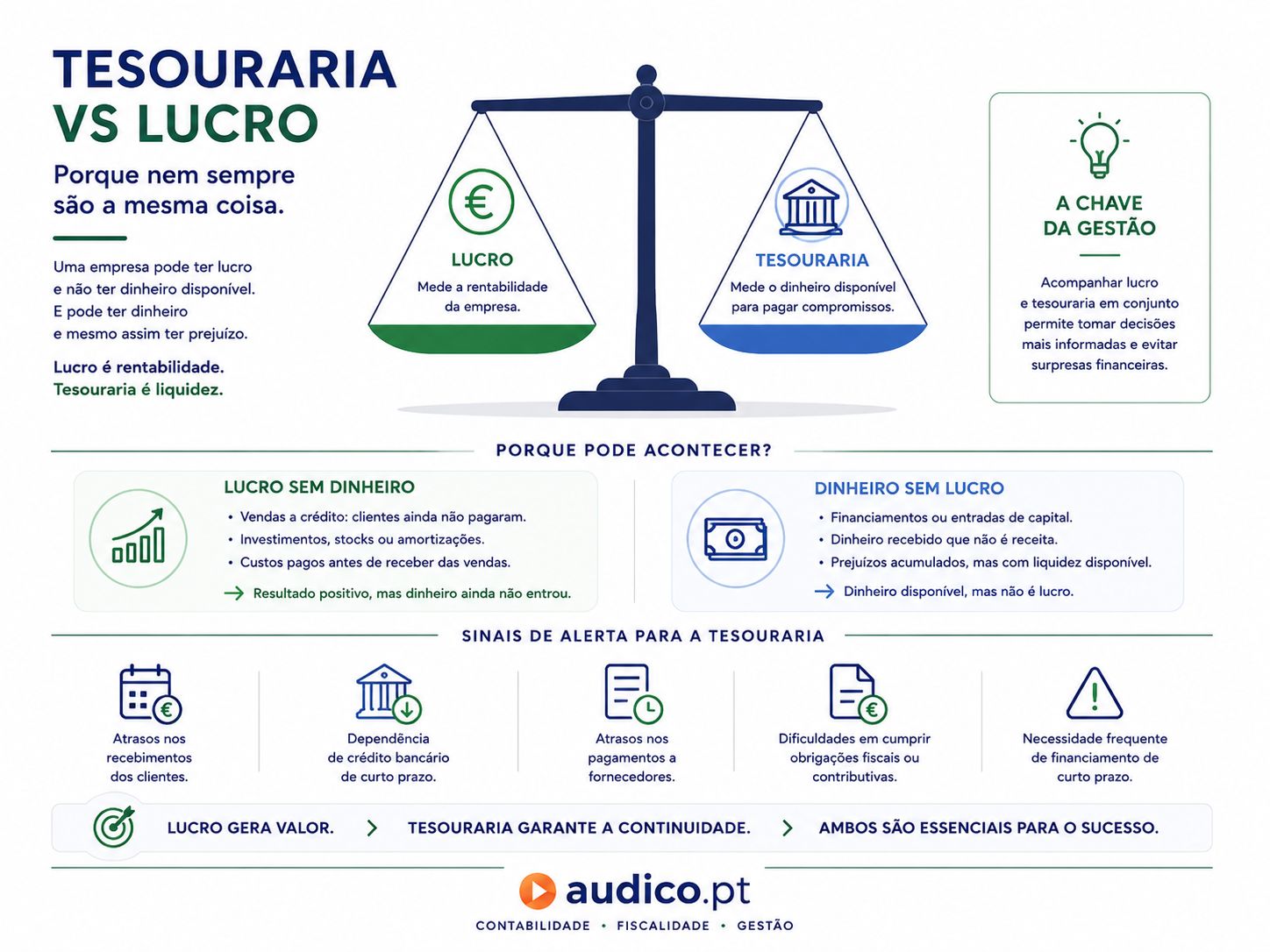

O QUE É O LUCRO?

O lucro representa o resultado económico obtido pela empresa num determinado período.

De forma simplificada, corresponde à diferença entre os rendimentos gerados e os custos suportados para desenvolver a atividade.

Quando os proveitos são superiores aos gastos, existe lucro.

Quando os gastos ultrapassam os proveitos, existe prejuízo.

O lucro permite avaliar a rentabilidade da empresa e constitui um dos indicadores mais importantes para medir o desempenho do negócio.

Contudo, o lucro não representa necessariamente dinheiro disponível na conta bancária.

O QUE É A TESOURARIA?

A tesouraria representa os recursos financeiros efetivamente disponíveis para fazer face aos compromissos da empresa.

Em termos práticos, corresponde ao dinheiro existente em caixa, nas contas bancárias e noutras disponibilidades financeiras de curto prazo.

A tesouraria determina a capacidade da empresa para pagar salários, fornecedores, impostos, empréstimos e restantes obrigações.

Enquanto o lucro mede a rentabilidade, a tesouraria mede a liquidez.

E são precisamente estas duas realidades que muitas vezes são confundidas.

COMO É POSSÍVEL TER LUCRO E NÃO TER DINHEIRO?

Esta é uma situação muito mais comum do que se imagina.

Imagine uma empresa que realiza vendas ou presta serviços significativos durante o ano e apresenta resultados positivos.

Contudo, uma parte importante desse volume de negócios foi efetuado a crédito e os clientes apenas irão pagar dentro de vários meses.

Contabilisticamente, as vendas já contribuíram para o lucro.

Financeiramente, o dinheiro ainda não entrou na empresa.

O mesmo acontece quando a empresa realiza investimentos relevantes, aumenta os seus stocks ou necessita de amortizar financiamentos.

Em todos estes casos, pode existir lucro sem que exista disponibilidade financeira imediata.

Por esse motivo, uma empresa lucrativa pode enfrentar dificuldades de tesouraria.

TAMBÉM É POSSÍVEL TER DINHEIRO E APRESENTAR PREJUÍZO

A situação inversa também pode acontecer.

Imagine uma empresa que obtém um financiamento bancário ou recebe uma entrada significativa de capital dos sócios.

A tesouraria aumenta imediatamente.

Contudo, essa entrada de dinheiro não corresponde a lucro.

Da mesma forma, uma empresa pode acumular prejuízos durante determinado período e continuar a dispor de recursos financeiros suficientes para manter a atividade.

Por essa razão, analisar apenas o saldo bancário pode conduzir a conclusões erradas sobre a verdadeira situação económica da empresa.

PORQUE É QUE ESTA DISTINÇÃO É TÃO IMPORTANTE?

Muitas dificuldades das empresas não resultam da falta de rentabilidade.

Resultam da falta de liquidez.

Uma empresa pode ter encomendas, clientes, faturação crescente e resultados positivos, mas entrar em dificuldades porque não consegue transformar rapidamente essas vendas ou prestação de serviços em dinheiro disponível.

Quando isso acontece, surgem atrasos nos pagamentos, dificuldades em cumprir compromissos e uma crescente pressão financeira.

Por essa razão, a gestão da tesouraria é tão importante como a gestão da rentabilidade.

Ignorar qualquer uma destas dimensões pode colocar em risco a estabilidade do negócio.

ALGUNS SINAIS DE ALERTA QUE MERECEM ATENÇÃO

Existem vários indicadores que podem revelar potenciais problemas de tesouraria.

Entre os mais frequentes encontram-se:

- Crescimento significativo dos prazos de recebimento dos clientes;

- Dependência excessiva de descobertos bancários ou linhas de crédito;

- Atrasos recorrentes nos pagamentos a fornecedores;

- Dificuldades em cumprir obrigações fiscais ou contributivas;

- Necessidade frequente de reforçar financiamento de curto prazo.

Sempre que estes sinais se tornam recorrentes, é aconselhável analisar a situação financeira da empresa com maior detalhe.

TESOURARIA E LUCRO DEVEM SER ACOMPANHADOS EM CONJUNTO

Uma gestão eficiente não se limita a acompanhar os resultados contabilísticos.

É igualmente importante monitorizar os fluxos financeiros e garantir que existe liquidez suficiente para suportar a atividade.

O ideal é que rentabilidade e tesouraria evoluam de forma equilibrada.

Uma empresa financeiramente saudável deve procurar gerar lucro de forma consistente e, simultaneamente, assegurar níveis adequados de liquidez para cumprir os seus compromissos.

CONCLUSÃO

Lucro e tesouraria são conceitos distintos, mas igualmente importantes para a gestão empresarial.

Enquanto o lucro permite avaliar a rentabilidade do negócio, a tesouraria demonstra a capacidade da empresa para responder às suas obrigações financeiras do dia a dia.

Compreender esta diferença ajuda a evitar decisões incorretas, permite antecipar dificuldades e contribui para uma gestão mais sólida e sustentável.

Na Audico acreditamos que a informação financeira deve ser utilizada como uma ferramenta de gestão. Conhecer a diferença entre lucro e tesouraria é um passo essencial para compreender melhor a realidade da empresa e tomar decisões mais informadas.

|

Nota Audico A Audico acompanha regularmente empresas e empresários nas matérias fiscais, contabilísticas e de gestão, assegurando análise contínua e enquadramento adequado a cada situação concreta. Se este tema é relevante para a sua empresa, a Audico está disponível para analisar a sua situação e esclarecer qualquer questão. - Equipa Audico Este artigo tem caráter informativo e não dispensa a análise específica de cada situação. |