Tributações Autónomas nas Empresas: um custo fiscal frequentemente subestimado. Introdução Quando se fala em...

Retenções na Fonte em Portugal (IRS e IRC) – Guia Prático 2026 As retenções...

A separação entre contas pessoais e empresariais é um dos princípios mais básicos...

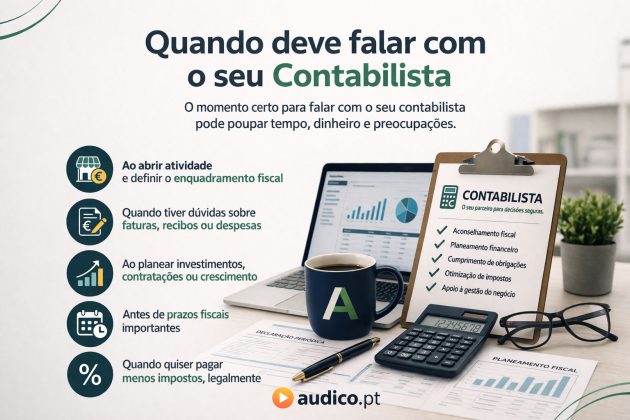

Quando falar com o contabilista: momentos-chave para evitar erros e tomar as melhores...

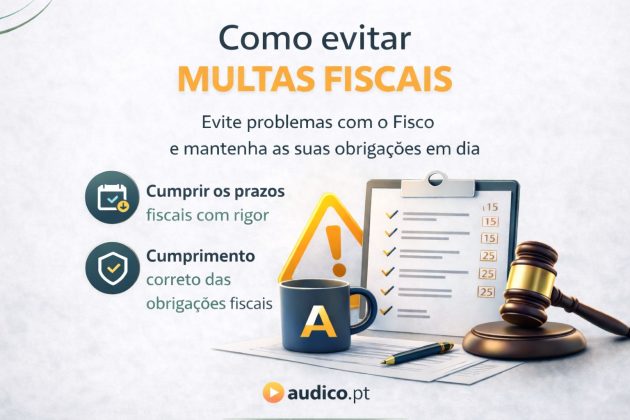

Multas fiscais (coimas): como evitar custos desnecessários na sua empresa. As multas fiscais (coimas)...

Alguns erros fiscais podem custar milhares de euros às empresas. Erros fiscais mais comuns...

As despesas relacionadas com viaturas utilizadas pelas empresas são um dos temas que mais...

Sabia que muitas empresas pagam mais impostos do que deviam? Nem todas as despesas...

Proprietários de prédios direitos e deveres A Autoridade Tributária e Aduaneira disponibilizou um folheto...

Informação Vinculativa n.º 29419 Foi solicitado à Autoridade Tributária e Aduaneira esclarecimento quanto ao...

Pode uma sucursal de uma sociedade com sede no Reino Unido beneficiar do Regime...

Informação canais de atendimento Entrega da declaração modelo 1 de IMT, do pedido de...

A Autoridade Tributária e Aduaneira publicou recentemente um folheto informativo sobre os direitos e...

Como se determina o VPT – valor patrimonial tributário de imóvel construído pelo próprio...

Despacho SEAF n.º 2_2025_XXV Este Despacho prorroga, até 30 de junho, a obrigação de...

Oficio circulado n.º 25069_2025 Através deste Ofício Circulado a Autoridade Tributária e Aduaneira vem...

Despacho_SEAF_79_2025_XXIV Com este Despacho a Senhora Secretária de Estado dos Assuntos Fiscais prorrogou, até ...

Informação Vinculativa 25730 Nesta Informação Vinculativa a AT foi questionada sobre os procedimentos declarativos...

Portaria n.º 191_2025_1, de 16 de abril As obrigações legais previstas no n.º 1...

Ofício Circulado n.º 25066, de 15 de abril O Decreto-Lei n.º 49/2025, de 27 de...

Decreto-Lei n.º 49_2025, de 27 de março Aprova medidas de simplificação fiscal, alterando, designadamente,...

Por Despacho n.º 14_2025-XXIV da Sr.ª Secretária de Estado dos Assuntos Fiscais, foi prorrogado o...

Retenção na Fonte Nova funcionalidade de Anulação de Guias. Está disponível a nova funcionalidade...

Ofício Circulado n.º 40123, de 29 de julho Por força das alterações ao art.º...

Decreto-Lei n.º 48-A_2024, de 25 de julho A atual crise no acesso à...

Informação Vinculativa n.º 26338 Nesta Informação Vinculativa a AT foi questionada sobre a obrigatoriedade...

Conforme previsto no artigo 116.º do Regime Geral das Infrações Tributárias, a falta ou...

Há obrigação legal da emissão de recibo de quitação? Conforme disposto no n.º 1...

Portaria n.º 33_2024, de 31 de janeiro A Portaria n.º 307/2022, de 27 de...