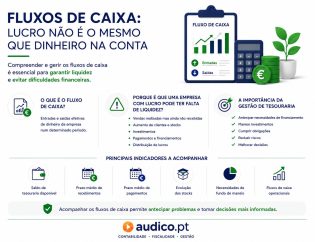

Quando falar com o contabilista: momentos-chave para evitar erros e tomar as melhores decisões

Quando deve falar com o seu contabilista? A resposta é simples: muito antes de estar em apuros.

Muitas empresas recorrem ao contabilista apenas em momentos formais, mas é fora desses momentos que se cria verdadeiro valor.

Uma relação próxima e contínua permite evitar erros, antecipar riscos e tomar decisões mais informadas.

O problema de uma abordagem reativa

Quando o contacto com o contabilista ocorre apenas por obrigação, as decisões já foram tomadas e os erros já aconteceram. Nessa fase, o papel limita-se à correção, não à prevenção.

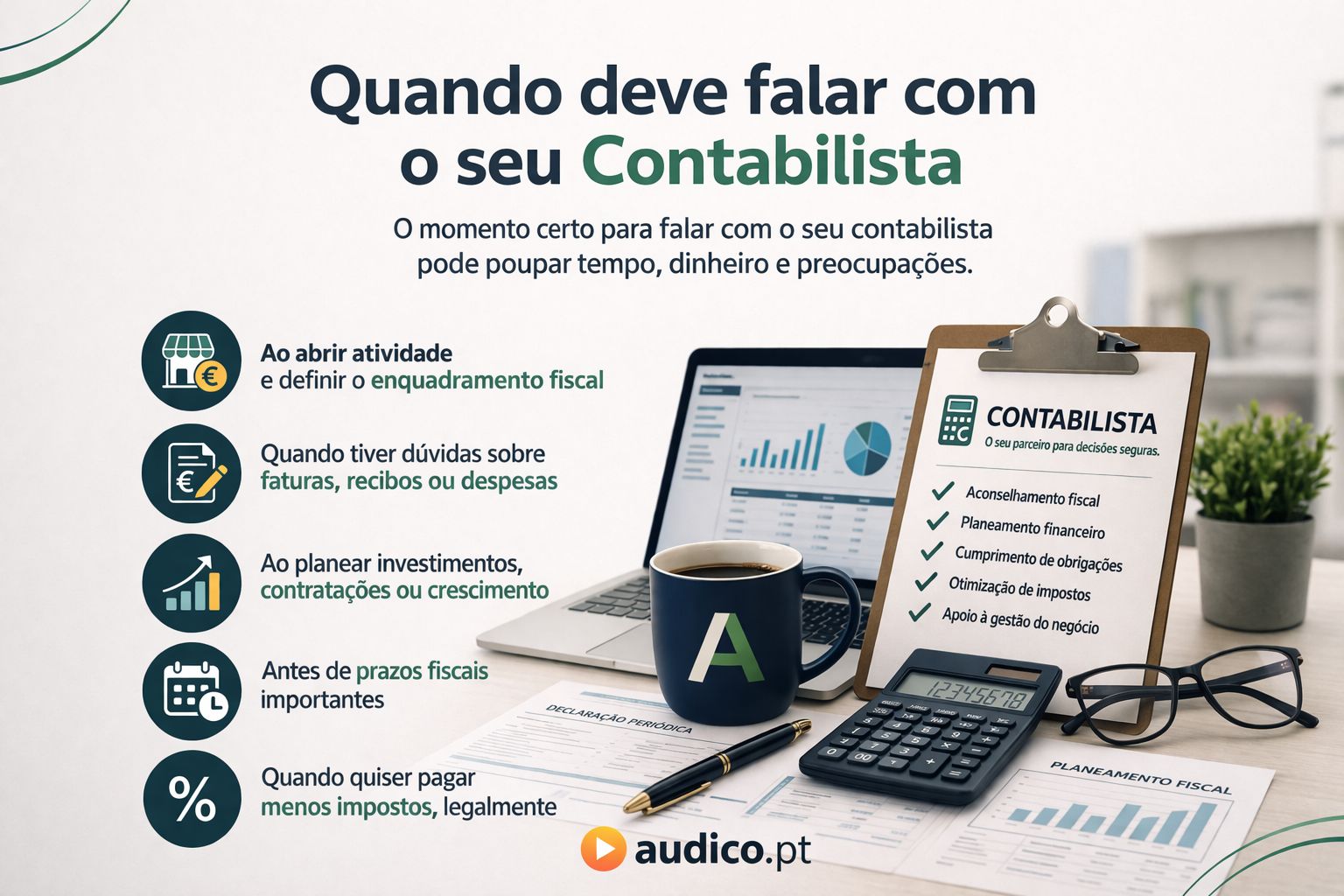

Antes de tomar decisões importantes

Qualquer decisão com impacto financeiro e fiscal deve ser analisada previamente. Investimentos, aquisição de ativos ou alterações estruturais podem ter consequências fiscais relevantes.

Uma análise antecipada permite otimizar decisões e evitar custos desnecessários.

Exemplo prático

Uma empresa adquire um equipamento sem análise prévia. Resultado: enquadramento fiscal menos eficiente e eventual perda de benefícios. Com planeamento, a decisão poderia ser otimizada.

Alterações na atividade

Mudanças no modelo de negócio ou crescimento da empresa devem ser acompanhadas. Novas áreas, aumento de operações ou alterações de faturação exigem análise contabilística e fiscal.

Perante dúvidas

Dúvidas aparentemente simples podem originar erros significativos. A emissão incorreta de faturas ou a classificação errada de gastos pode gerar consequências futuras.

Antes do fecho do exercício

Uma análise prévia ao fecho permite ajustar decisões, otimizar fiscalmente e melhorar resultados. Após o fecho, as opções são limitadas

Notificações da Autoridade Tributária

Qualquer notificação deve ser analisada com apoio técnico. Uma resposta inadequada pode agravar a situação.

O valor do acompanhamento contínuo

O maior valor do contabilista está na antecipação. Uma relação contínua permite identificar riscos, apoiar decisões e garantir previsibilidade.

Erro comum

Ver o contabilista apenas como executor é um erro estratégico. Deve ser encarado como importante parceiro de decisão.

Comparação prática

Empresa A consulta apenas no final > corrige erros. Empresa B consulta antecipadamente > evita erros. Resultado: desempenho diferente.

Conclusão

Falar com o contabilista deve ser parte integrante da gestão. Empresas que adotam esta abordagem tomam melhores decisões, reduzem riscos e aumentam eficiência.

Mais do que cumprir, trata-se de gerir com confiança e antecipação.

|

Nota Audico A Audico acompanha regularmente empresas e empresários nas matérias fiscais, contabilísticas e de gestão, assegurando análise contínua e enquadramento adequado a cada situação concreta. Se este tema é relevante para a sua empresa, a Audico está disponível para analisar a sua situação e esclarecer qualquer questão. - Equipa Audico Este artigo tem caráter informativo e não dispensa a análise específica de cada situação. |